INDENIZAÇÃO HOMOLOGADA POR JUIZ TRABALHISTA NÃO É DEDUTÍVEL DO LUCRO REAL, AFIRMA RECEITA FEDERAL DO BRASIL

Em 25/06/2021 foi publicada pela Receita Federal (RF) a Solução de Consulta COSIT nº 77, dispondo que as empresas que apuram o imposto de renda e a contribuição social sobre o lucro líquido (CSLL), pelo lucro real não podem deduzir como despesa as indenizações por danos morais e materiais pagas por meio de acordos judiciais trabalhistas.

Para o fisco federal, “os valores pagos a empregado a título de indenização por danos morais e materiais, fixados em acordo homologado judicialmente, não constituem despesas necessárias, usuais e normais no tipo de transações, operações ou atividades da pessoa jurídica, pelo que, consequentemente, são indedutíveis na determinação do lucro real.”

Esse entendimento decorre da interpretação fiscal do artigo 311 do Decreto nº 9.580/18 e do artigo 68 da Instrução Normativa RFB nº 1700/17, os quais estabelecem que somente serão dedutíveis as despesas necessárias à atividade da empresa e à manutenção da respectiva fonte produtora ou as despesas operacionais ou usuais na atividade da companhia.

Com isso, a RF compreende que um débito pago em decorrência de processo judicial decorre de uma irregularidade anteriormente praticada, logo, admitir a dedutibilidade dessa despesa significaria aceitar como necessária a infração que justificou a indenização paga. Daí a conclusão no sentido da indedutibilidade.

Todavia, a argumentação da Receita Federal de que a indenização por danos morais se trata de ato ilícito e, por isso, não poderia ser deduzido, confronta com o artigo 118 do Código Tributário Nacional – que dispõe que a definição legal do fato gerador é interpretada abstraindo-se da validade jurídica dos atos efetivamente praticados, bem como da natureza do seu objeto ou dos seus efeitos.

A RF ainda firmou que “a legislação tributária não estipula um rol taxativo de despesas dedutíveis, tampouco o faz em relação às despesas indedutíveis. Ao invés disso, estabelece uma regra geral de dedutibilidade, paralelamente à qual discrimina, exemplificativamente, algumas hipóteses de despesas dedutíveis e indedutíveis. Por essa regra, são impostos os requisitos da necessidade e usualidade para que as despesas possam assim ser tidas como dedutíveis”.

Com essa atual posição da Receita Federal, as empresas podem ser cobradas do que foi deduzido do IRPJ e da CSLL, com aplicação de multa de 75% sobre o valor supostamente devido.

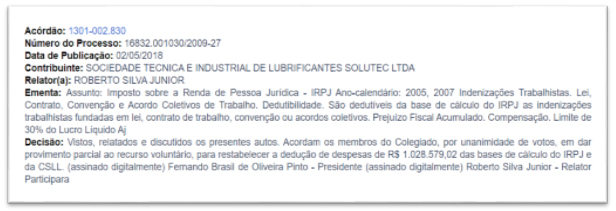

Aludida solução de consulta tem efeito vinculante a todos os auditores fiscais. Na hipótese de os contribuintes deduzirem essas despesas da base de cálculo do IRPJ e da CSLL e, forem autuados, poderão discutir a questão administrativamente, pois existe precedente do Conselho Administrativo de Recursos Fiscais que tratou da possibilidade de abatimento de indenizações trabalhistas fundadas em lei ou em convenção coletiva:

A equipe tributária do UBS Advogados permanece à disposição para dirimir quaisquer dúvidas que surjam sobre o tema.

UBS ADVOGADOS

Renato Sodero Ungaretti | ungaretti@ubs.adv.br

Erika Ferraciolli | erika@ubs.adv.br

Maria M. Santana Pereira | msp@ubs.adv.br